2026年4—5月,全球生物医药交易明显回暖。大型药企继续通过并购补强核心管线,中国创新药出海交易持续放量,ADC、TCE、多抗、siRNA、AI制药、细胞治疗、放射性药物等平台型技术成为资本和BD合作重点。整体来看,这两个月的交易主线可以概括为三点:大药企买确定性资产,中国Biotech输出创新资产,前沿平台技术获得更高估值。

1.大额并购回暖:大药企加速补强核心治疗领域

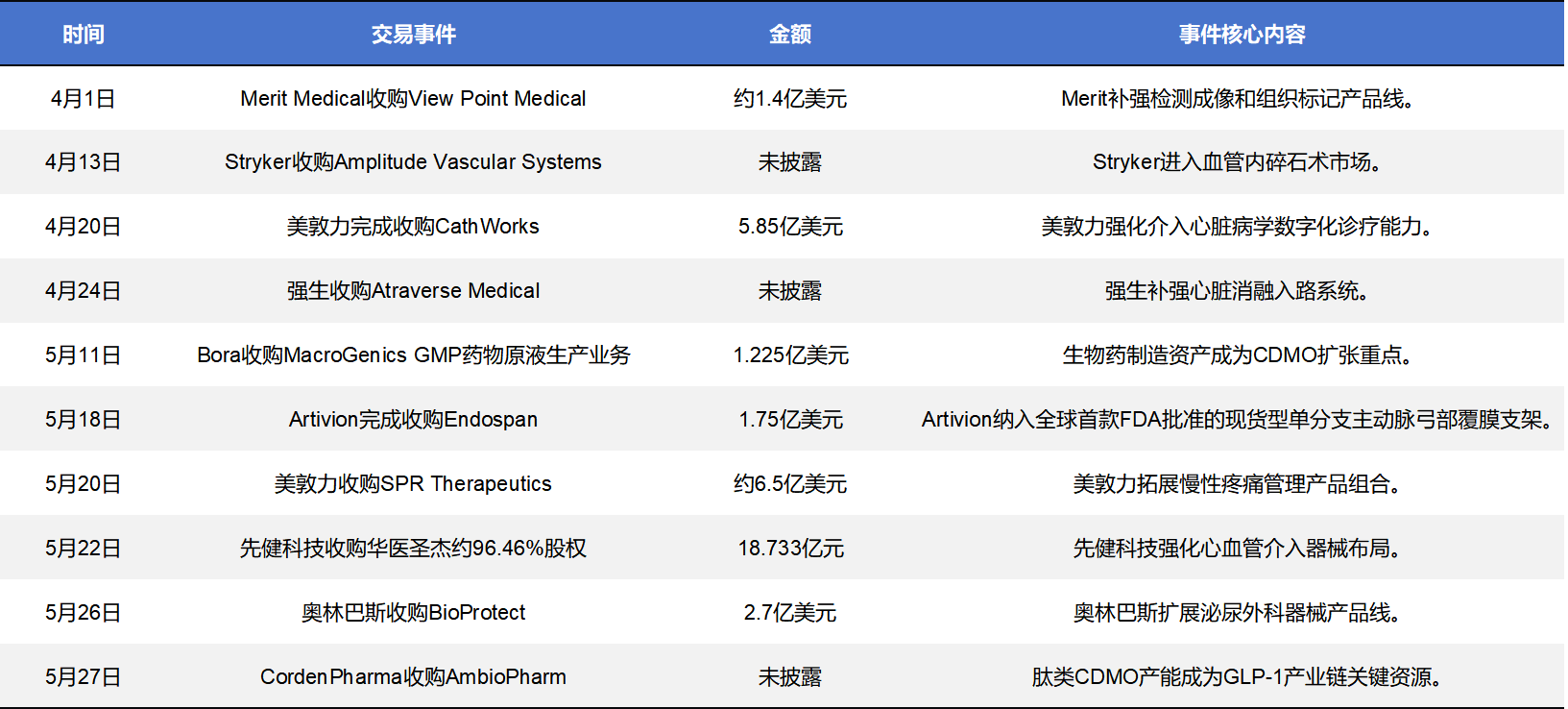

4-5月,多笔十亿美元级并购集中落地,说明跨国药企正在用外部交易弥补内部研发空缺,重点集中在肿瘤、罕见病、眼科、免疫、心血管和细胞治疗等方向。

大药企并购逻辑已经从“广撒网”转向“买确定性”。具备临床验证、差异化机制、商业化潜力或平台延展性的资产,仍然可以获得较高估值。

2.肿瘤仍是交易核心:ADC、TCE、多抗与偶联平台持续升温

肿瘤仍是交易最密集的治疗领域。ADC不再局限于传统单载荷模式,双载荷ADC、双特异性ADC、DAC、抗体-多肽偶联物等新形态正在出现;TCE、多抗和放射性药物也成为大药企重点投入方向。

肿瘤交易的核心已经从单一靶点竞争升级为“平台技术+多机制组合”。ADC、DAC、多抗、TCE和放射性药物正在共同构成下一代精准治疗版图。信达与辉瑞、复星与智翔金泰的新增交易进一步说明,中国肿瘤创新平台正在成为全球BD的重要资产来源。

3.中国创新药BD活跃:从单品授权走向组合式、平台式出海

4-5月,中国药企BD交易密集,且结构明显升级。交易不再只是单个产品的区域授权,而是出现了多资产组合授权、全球选择权、商业化权益合作和NewCo模式。

中国创新药出海正在从“单品BD”进入“组合授权+平台价值+全球开发分工”的新阶段。恒瑞、信达、荣昌、时安、石药巨石等交易说明,中国Biotech的全球议价能力正在提升,尤其在ADC、多抗、siRNA、多肽平台和长效递送技术等方向更具竞争力。

4.RNA药物、代谢疾病和GLP-1产业链持续升温

RNA药物、MASH、乙肝、减重和GLP-1产业链是4—5月非肿瘤领域的重要热点。交易不仅发生在药物资产端,也延伸到制剂、CDMO和肽类供应链。

代谢和RNA药物的交易逻辑正在变得清晰:大药企买机制,Biotech输出平台,CDMO争夺产能。MASH、HBV、GLP-1和siRNA仍将是后续BD重点。

5.AI制药从概念验证进入产业级合作

4-5月AI相关合作明显增多,且不再局限于早期发现,而是覆盖研发、诊断、制造、商业化和基础模型建设。

AI制药已从“模型故事”转向“产业落地”。谁能掌握高质量实验数据、可验证模型和具体应用场景,谁才更有商业价值。

6.医疗器械与CDMO整合加速,制造能力成为战略资产

医疗器械和制造端交易同样活跃。大型器械公司通过并购补强细分赛道,CDMO企业则围绕生物药、肽类和复杂制剂扩张产能。

医疗器械交易更偏向细分赛道补强,CDMO交易则体现出复杂药物制造能力的战略价值。Artivion收购Endospan进一步说明,具备监管批准、临床差异化和商业化潜力的心血管器械,仍是全球医疗器械巨头重点争夺的战略资产。

7.国内资产重组活跃,医药企业加快聚焦主业

国内市场方面,多起股权转让和资产整合说明医药企业正在加速调整资产结构。一方面,上市公司寻找医药第二增长曲线;另一方面,Biotech也在通过资产出售缓解商业化和现金流压力。

总体来看,2026年4-5月生物医药交易正进入更理性但高价值的阶段。恒瑞与BMS最高152亿美元合作、信达与辉瑞105亿美元合作,以及巨石生物收到阿斯利康4.2亿美元首付款,均凸显中国创新资产的全球价值。与此同时,跨国药企更加关注临床确定性、差异化机制和可扩展平台,ADC、多抗、siRNA、AI制药和长效递送技术将继续成为下一轮BD竞争的核心。